货币等额本金价值_等值本金、等额本金和等额本息有多少区别

1.等额本息和等额本金哪个划算

2.等额本息与等额本金,哪个还款更划算?

3.本额等金和本额等息哪个划算

等额本息和等额本金哪个划算

一、等额本息和等额本金哪个划算

等额本息还款:适合收入稳银行目前办理得最多的还款方式就是等额本息还款方式。这种还款方式就是按按揭的本金总额与利息总额相加,然后平均还款人,每个月还给银行固本金比重逐月递增、利息比重逐月递减。举例借款20万元,还款年限为20年,按照目前大部分银行的利率,选择等额本息法,每个月大约还1376.9元。还款总额为33万元,其中支付利息款金额为13等额本息还款方式还房贷,借款人每月承担相同的息还款方式尤其适合收入处于稳定状态的人群,以及买房自住,经济条件不允许前期投入过大。等额本金还款:适合目前收入较高的人群除了等额本息还款法外,等额本金还款也是一种比较常见的还房贷的方法,借款人可随还贷年份增加逐渐减轻负担。这种还款方式将本金分摊到每个月内,同时付清上一还款日至本次还款日之间的利息。举例来说,设需要向银行借款20万元,还款年限为2率,选择等额本金法,在还款初期,第一年每月还款额在1700元左右;最后一00元左右。等额本金法的还款总额为31万元,其中支付利息款金额为11万。使用等额本金还款的特点是,借款人在开始还贷时,每月负担比等额本息要重。但是,随着时间推移,还款负担便会逐渐减轻。这种还款方式相对同样期限的等额本息法,利率进入到加息周期后,等额本金还款法也会更具优势。按照现在大部分银行的规定。如借款人打算提前还款,等额本金还款法也不失为一个不错的选择。等额递增(减):灵活性强等额递增还款方式和等额递减还款方式,是指投资者在人住房商业业务时,与银行商定还款递增或递减的间隔期和额度;在初始时期,按固定额度还款;此后每月根据间隔期和相应递增或递减额度进行还款的操作办法。其中,间隔期最少为1个月。它把还款年限进行了细化分割,每个分割单位中,还款方式等同于等额本息。区别在于,每个时间分割单位的还款数额可能是等额增加或者等额递减。以10万元、期限10年为例,如果选择等额递增还款,设把10年时间分成等分的5个阶段,那么第一个两年内可能每个月只要还700多元,第二个两年每月还款额增加到900多元,第三个两年每月还款额增加到1100多元,依此类推。等额递减恰恰相反,第一个两年每月需要还1300多元,随后,每两年递减200元,直到最后一个两年减至每个月还700多元。固定利率是不划算的。等额递增方式适合目前还款能力较弱,但是已经预期到未来会逐步增加的人群。相反,如果预计到收入将减少,或者目前经济很宽裕,可以选择等额递减。按期付息还本:适合房产投资客“按期付息还本”就是借款人通过和银行协商,为本金和利息归还制订不同还款时间单位。即自主决定按月、季度或年等时间间隔还款。实际上,就是借款人按照不同财务状况,把每个月要还的钱凑成几个月一起还。据悉,目前取按期付息还本的还款方式的银行是招商银行。本金归还借款人经过与银行协商,每次本金还款不少于1万元,两次还款间隔不超过12个月,利息可以按月或按季度归还。举例来说,20万元,10年期,借款人可以把利息和本金分开还,利息仍然按月和季度还款,数目递减。按照规定,借款人最少一次要还6个月的本金,为10000元,下一次还本金不能超过一年时限。据银行理财专家介绍,按期付息还本方式适用于收入不稳定人群,以及个体经营工商业者。在当前中小企业融资较为困难情况下,以住房抵押从银行借到一笔资金比通过企业本身向银行申请流动资金容易得多。因此,一些本来购房有足够一次性付款的人仍选择按揭。不过,据了解,目前很多年轻购房者也有选择按期付息还本方式的倾向。

二、房贷三十万做十五年还选择等额本息前三年每月还款255...

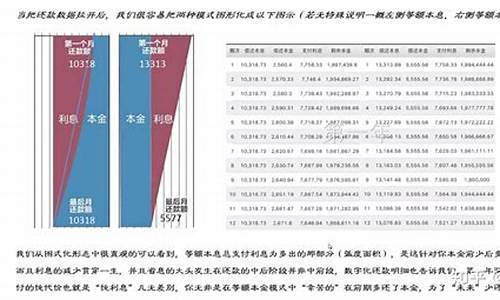

等额本息还款,每月还款额是固定的,其中包含了每月应偿还的利息及本金。等额本金还款,每月偿还本金是固定的,另外再加上应偿还的利息。至于说划算,在同等条件下,等额本金方式所偿还的总利息要比等额本息少,这个是等额本金的优点。但等额本金在开始几年的月供金额要比等额本息高,所以在刚开始还款的时候资金压力大些,这个是等额本金的缺点。如果提前还款,在3年之内如果你就把钱还清了,两种方式最终的利息总额没什么差距。如果需要多几年才能还清,那么等额本金方式比较划算。简单说个例子,比较一下。设24万,20年。等额本息方式,每月还款:1736.09元,到期总偿还本息合计416661.77元。等额本金方式,第一个月偿还2224元,以后每月减少5.1元,最后一个月偿还1005.1元,到期总偿还本息合计387492元。哪个划算应该可以看明白了。提前还款是否划算,就要看你在正常还款的时候,还的本金有多少了,你还的本金越多,产生的利息越少,你提前偿还的时候就越合适。在上一个例子中,等额本息还款第一个月偿还本金512.09元,以后差不多每月增加本金2.61元。这样算下来,你5年时间偿还的本金35345.1元,只有总本金的不到15%,这样你提前还款时,就还需要偿还大量本金。而等额本金还款方式中,你每个月都要偿还1000元本金,5年后你总偿还了6万本金,你再提前还款,需要偿还的就少了很多了。说的比较简化,希望你能看的明白。如果有疑问,可以再问。

三、30万3年每月还多少?房贷本金和本息哪个划算?

30万元分3年,如果按照年利率LPR4.65%计算,利息总共21,991.28元,总还款321,991.28元,每个月月供8,944.20元。我觉得选择等额本金还款方式会更划算一些,

四、银行三十万,分三年还完,利息一共是多少?

等额本息法:本金:300000,定年利率:4.750%,年限:3年:每月应交月供还款本息额是:8957.63元、连本带利总还款金额是:322474.68元、共应还利息:22474.68元。

第1个月还利息为:1187.5;第1个月还本金为:7770.13;此后每月还利息金额递减、还本金递增。

(未考虑中途利率调整)

等额本息与等额本金,哪个还款更划算?

等额本金还款划算。

一般初次去的话,银行都不会告诉你等额本金的。除非你以前贷过款,慢慢知道了等额本金的优势,你才会向银行提出要求等额本金的还法。

用等额本金来还款比等额本息还下来,能省不少钱呢。但是等额本金还款前几个月还的金额数目高,然后依次递减,还到最后每个月还的非常少。等额本金开始大部分先还本金,少部分还利息。

等额本息的好处就是每个月还款的数目是一定的,容易收入和支出。等额本息是先大部分还利息,少部分还本金,到最后大部分是还的本金。所以说,如果等额本息还了不少年的话,就建议不要在换等额本金的还法了,因为你已经把大部分的利息都还了,后面是本金,提前不提前还款意义已经不大了。

所以,一般经常的人肯定是要求等额本金来还的。

本额等金和本额等息哪个划算

肯定是等额本息比较划算,因为这个利息是最小的,而且利率也最低,并且可以保护自己最大的利益,所以是最划算的。

因为只看利息的话等额本金是要比等额本息划算额度,计算的方式使得等额本金利息更少。但是买房不是只看利息的,这点不要忽略了。

利息是货币在一定时期内的使用费,指货币持有者(债权人)因贷出货币或货币资本而从借款人(债务人)手中获得的报酬。

包括存款利息、利息和各种债券发生的利息。在资本主义制度下,利息的源泉是雇佣工人所创造的剩余价值。利息的实质是剩余价值的一种特殊的转化形式,是利润的一部分。

1、因存款、放款而得到的本金以外的钱(区别于'本金')。

2、利息(interest)抽象点说就是指货币资金在向实体经济部门注入并回流时所带来的增值额。 利息讲得不那么抽象点来说 一般就是指借款人(债务人)因使用借入货币或资本而支付给人(债权人)的报酬。

又称子金,母金(本金)的对称。利息的计算公式为:利息=本金×利率×存款期限(也就是时间)。

利息(Interest)是资金所有者由于借出资金而取得的报酬,它来自生产者使用该笔资金发挥营运职能而形成的利润的一部分。是指货币资金在向实体经济部门注入并回流时所带来的增值额,其计算公式是:利息=本金×利率×存期x100%

3、银行利息的分类

根据银行业务性质的不同可以分为银行应收利息和银行应付利息两种。

应收利息是指银行将资金借给借款者,而从借款者手中获得的报酬;它是借贷者使用资金必须支付的代价;也是银行利润的一部分。

应付利息是指银行向存款者吸收存款,而支付给存款者的报酬;它是银行吸收存款必须支付的代价,也是银行成本的一部分。

利率是计算利息额的依据,是调解经济发展的重要杠杆,其高低对资金借出者来说,意味着收益的多少,对资金使用者来说,则意味着成本的高低。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。