资金价值的表现形式_资金价值增值计算公式

1.如何计算公司未来的预期现金收入在今天值多少钱

2.资产时间价值都有几个公式?

3.增值税怎么算?

4.ear有效年利率

如何计算公司未来的预期现金收入在今天值多少钱

就是说:你现在投入的钱,若干时间后赚回来的前,和你现在投入的钱进行比较,确定真实的投资回报率.

简单的算法是用复利公式.

1,复利终值公式:

FVn=PV(1+i)n

(1+i)n —— 第n期,利率为i的复利终值系数

解释:终值=本金(现值)+利息(资金的时间价值)=本金+本金*利率

=本金(1+利率)n年次方

2,复利的现值公式:是在上一个公式倒推出来的

PV= FVn (1+i)-n

(1+i)-n —— 第n期,利率为i的复利现值系数

3,利率有名义利率和实际利率区别,因此选取实际利率=名义利率(人民银行公布的对应期限的利率)-通货膨胀率(可以用国家公布的cpi价格指数)

9种年金现值的计算方法.

://hi.baidu/ling0871/blog/item/8ff5774af799152208f7ef73.html

年金现值计算方法:

://.szai.cn/bbs/dispbbs.asp?boardid=6&id=3983

财务管理时间的价值观念

://blog.163/zhangzhen_wuhan/blog/static/1318342200732110371185/

第一节 资金的时间价值

一、时间价值的概念

资金的时间价值,是指在一定量资金在不同时点上的价值量的差额。也就是资金在投资和再投资过程中随着时间的推移而发生的增值。

资金之所以具有时间价值,根源在于其在再生产过程中的运动和转化,它是生产的产物,是劳动的产物。

通常情况下,资金的时间价值可以看成是没有风险(没有通货膨胀)条件下,社会平均资金利润率(额)。

资金的时间价值表现形式:绝对值——利息;相对值——利率

二、资金时间价值的计算

终值,是指现在一定量的资金在将来某个时点上的价值,也称为本利和。

现值,是指未来某一时点上一定量资金折合成现在时点的价值。

现值和终值之间的关系一般可以表示为:

终值=本金(现值)+利息(资金的时间价值)=本金+本金*利率

当然在不同的条件下,计算公式会呈现不同的形式。

(一)单利和复利

单利方式,就是每期只对初始本金计算利息,前期利息不计入下期本金;复利方式,就是计算下期利息时,要以前期的本金利息和为基础,也就是所谓的“利滚利”。

实务中,单利方式不常见,下面主要介绍复利方式下,有关时间价值的计算。

(二)复利终值和复利现值

PV —— 复利现值(本金)

FVn —— 第n期末的复利终值(本利和)

i —— 利(息)率

n —— 期数

1.复利终值

FVn=PV(1+i)n

(1+i)n —— 第n期,利率为i的复利终值系数

2.复利现值

PV= FVn (1+i)-n

(1+i)-n —— 第n期,利率为i的复利现值系数

(三)复利年金终值和年金现值

年金,是指在一定期间内,定时等额的收支。

FVAn —— 第n期末的复利年金终值

PVAn —— 期限为n的复利年金现值

i —— 利(息)率

n —— 期数

1、普通(后付)年金终值

2、普通(后付)年金现值

3、即付(先付)年金终值

4、即付(先付)年金现值

(四)永续年金和递延年金现值

1、永续年金现值

永续年金,是指期限无限的定时等额的收支。计算公式如下:

PVA = A / i

2、递延年金

递延年金是指(年金)支付不是从第一期开始,而是隔(递延)若干期后才开始发生的系列等额定期(年金)收付。

(五)名义利率与实际利率

一般利率都是按年计算的年利率(当然实务中还有按月和按日计息的月利率和日利率)。所以,相对应的计息期间也一般是指年,计息期数也就是计息年数。

但是,实务中,我们经常碰到要每半年或每季度(复利)计息一次的情况,这时候的年利率就称为名义利率。

实际利率就是指一个复利期间的(期间)利率。

如果每年计算一次利息,那么年利率才是实际利率。

如果一年复利m次,那么名义利率与实际利率之间关系:

i = (1 + r/m)m -1

其中,i:实际利率;r:名义利率

资产时间价值都有几个公式?

这是完整的公式记载,我们大学上过的专业课,如果满意望纳,希望早日领悟,谢谢了!!

资金时间价值的计算公式

终值的计算

终值是指货币资金未来的价值,即一定量的资金在将来某一时点的价值,表现为本利和。

单利终值的计算公式:F=P(1+r×n)

复利终值的计算公式:F = P(1+r)n

式中F表示终值;P表示本金;r表示年利率;n表示计息年数

其中,(1+r)n称为复利终值系数,记为FVr,n,可通过复利终值系数表查得。

(3) 现值的计算

现值是指货币资金的现在价值,即将来某一时点的一定资金折合成现在的价值。

单利现值的计算公式:

复利现值的计算公式:

式中P表示现值;F表示未来某一时点发生金额;r表示年利率;n表示计息年数

其中 称为复利现值系数,记为PVr,n,可通过复利现值系数表查得。

注意:在利率(r)和期数(n)一定时,复利现值系数和复利终值系数互为倒数。

3.年金

年金是在一定时期内每隔相等时间、发生相等数额的收付款项。在经济生活中,年金的现象十分普遍,如等额分期付款、直线法折旧、每月相等的薪金、等额的现金流量等。年金按发生的时间不同分为:普通年金和预付年金。普通年金又称后付年金,是每期期末发生的年金;预付年金是每期期初发生的年金。

(1)普通年金终值

将每一期发生的金额计算出终值并相加称为年金终值。

普通年金终值计算公式为:

其中, 称为年金终值系数,记为FVAr,n,可通过年金终值系数表查得。

(2)普通年金现值

将每一期发生的金额计算出现值并相加称为年金现值。

普通年金现值计算公式为:

其中, 称为年金现值系数,记为PVAr,n,可通过年金现值系数表查得。

(3)预付年金终值

预付年金终值的计算是在普通年金终值的基础上推导的,其计算公式为:

F=A×FVAr,n×(1+r)=A× [FVAr,n+1-1]

(4)预付年金现值

预付年金现值的计算是在普通年金现值的基础上推导的,其计算公式为:

P=A×PVAr,n×(1+r)=A× [PVAr,n-1+1]

4.特殊年金

(1)偿债基金

偿债基金是为了偿还若干年后到期的债券,每年必须积累固定数额的资金。实质上就是已知年金终值求年金的问题。

偿债基金的计算公式:A=F/FVAr,n

(2)年均投资回收额

年均资本回收额是为了收回现在的投资,在今后一段时间内每年收回相等数额的资金。实质上是已知年金现值求年金的问题。

年均投资回收额的计算公式:A=P/PVAr,n

(3)永续年金

永续年金是指无限期的年金,永续年金没有终值,其现值的计算公式为:

P=A/r

(4)递延年金

递延年金不是从第一年第一期就开始发生年金,而是在几期以后每期末发生相等数额的款项。递延年金终值的计算与普通年金相同,其现值的计算有两种方法:

方法1:P=A×(PVAr,m+n-PVAr,m)

方法2:P=A×PVAr,n×PVr,m

式中m表示递延期,n表示等额收付的次数。

初级会计实务第11章资金时间价值公式总结

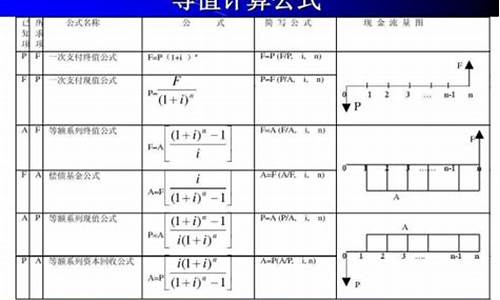

公式总结:

1、4对逆运算,4对系数互为倒数。

逆运算:单利现值与单利终值

复利现值与复利终值

年金终值与偿债基金

年金现值与资本回收额

2、永续年金只有现值而无终值计算。

3、递延年金、永续年金均属普通年金的特殊形式。递延年金终值=普通年金终值(计算相同)

4、复利终值系数(F/P,i,n)

复利现值系数(P/F,i,n)

普通年金终值系数(F/A,i,n)

偿债基金系数(A/F,i,n)

普通年金现值系数(P/A,i,n)

资本回收系数(A/P,i,n)

即付年金终值系数(F/A,i,n)*(1+i)

即付年金现值系数(P/A,i,n)*(1+i)

5、单利终值=现值*单利终值系数:F=P*(1+i*n)

单利现值=终值*单利现值系数:P=F*1/(1+i*n)

复利终值=现值*复利终值系数:F=P*(F/P,i,n)或F=P*(1+i)n

复利现值=终值*复利现值系数:P=F*(P/F,i,n)或P=F/(1+i)n(注意:此公式P=F/(1+i)n

普通年金终值(简称年金终值)=普通年金*普通年金终值系数:F=A*(F/A,i,n)

偿债基金=终值*偿债基金系数:A=F*(A/F,i,n)

普通年金现值=年金*年金现值系数:P=A*(P/A,i,n)(重点公式)

资本回收额=现值*回收系数:A=P*(A/P,i,n)

即付年金终值=即付年金*即付年金终值系数:F=A*(F/A,i,n)*(1+i)

即付年金现值=即付年金*即付年金现值系数:P=A*(P/A,i,n)*(1+i)

增值税怎么算?

一、一般纳税人:

计算公式为:应纳税额=当期销项税额-当期进项税额

销项税额=销售额×税率

销售额=含税销售额÷(1+税率)

销项税额:是指纳税人提供应税服务按照销售额和增值税税率计算的增值税额。

进项税额:是指纳税人购进货物或者接受加工修理修配劳务和应税服务,支付或者负担的增值税税额。

二、小规模纳税人:

应纳税额=销售额×征收率

销售额=含税销售额÷(1+征收率)

自2017年7月1日起,简并增值税税率结构,取消13%的增值税税率。

当前,一般纳税人适用的税率有:16%、10%、6%、0%等。

适用16%税率

销售货物或者提供加工、修理修配劳务以及进口货物。提供有形动产租赁服务。

适用10%税率

提供交通运输业服务。

农产品(含粮食)、自来水、暖气、石油液化气、天然气、食用植物油、冷气、热水、煤气、居民用煤炭制品、食用盐、农机、饲料、农药、农膜、化肥、沼气、二甲醚、图书、报纸、杂志、音像制品、电子出版物。

适用6%税率

提供现代服务业服务(有形动产租赁服务除外)。

适用0%税率

出口货物等特殊业务。

2017年4月19日,院常务会议决定,7月1日起,将增值税税率由四档减至17%、11%和6%三档,取消13%这一档税率。中国第一大税种增值税税率简化合并将踏出第一步。

征收率

小规模纳税人适用征收率,征收率为3%。

扩展资料:

中国自19年开始试行增值税,于年、1993年和2012年进行了三次重要改革。现行的增值税制度是以1993年12月13日院颁布的院令第134号《中华人民共和国增值税暂行条例》为基础的。

第一次改革,属于增值税的过渡性阶段。此时的增值税是在产品税的基础上进行的,征税范围较窄,税率档次较多,计算方式复杂,残留产品税的痕迹,属变性增值税。

第二次改革,属增值税的规范阶段。参照国际上通常的做法,结合了大陆的实际情况,扩大了征税范围,减并了税率,又规范了计算方法,开始进入国际通行的规范化行列。

第三次改革,把部分现代服务业由征收营业税改为增值税,扩大了增值税的征税范围。

参考资料:

ear有效年利率

有效年利率(Effective Annual Rate,简称EAR)是指考虑了复利效应后,货币的时间价值在一年内的实际增值率。

1、有效年利率的定义

有效年利率是一种衡量资金时间价值的指标,考虑了复利效应,能够反映资金在一年内的实际增值情况。在金融领域,被广泛应用于评估投资、、金融产品的实际收益。

2、计算方法

计算简单利息是不考虑时间价值,有效年利率可以通过以下公式计算:EAR=(1+r)^n-1,r是名义年利率,n 是计息次数。

复利计息,复利效应,有效年利率可以通过以下公式计算:EAR=(1+r/n)^(nt)-1,r是每期利率,n是每年计息次数,t是总时间(以年为单位)。

3、影响因素

名义年利率,名义年利率是计算有效年利率的基础,更高的名义年利率会导致更高的有效年利率。计息次数,计息次数越频繁,有效年利率也会越高,计息次数越多,时间价值在一年内的累积效应越明显。

总时间,总时间越长,有效年利率也会越高,时间越长,货币的时间价值越大。

有效年利率的应用领域

1、金融投资

投资者可以通过比较不同投资产品的有效年利率,来评估潜在收益。投资者比较不同股票、债券、基金、其他投资产品的有效年利率,以选择最优的投资方案。

2、决策

借款人可以通过比较不同产品的有效年利率,来选择最具成本效益的。购房者比较不同银行和产品的有效年利率,以选择最适合自己的方案。

3、折现率

在评估未来现金流的价值时,可以使用有效年利率作为折现率,这可以帮助决策者更好地理解货币的时间价值。在评估一个项目的未来现金流时,可以使用有效年利率作为折现率来计算现金流的现值,以便更好地做出决策。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。