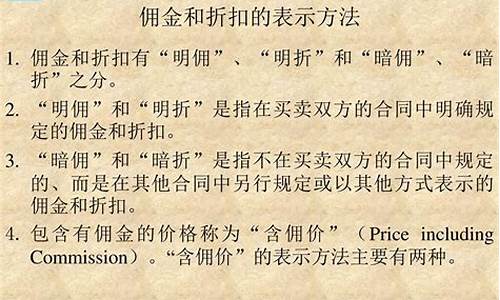

国际贸易中的佣金是什么意思_含佣金价的贸易术语

1.国际贸易理论与实务的计算公式

2.佣金在国际贸易中存在的问题

3.出口成交方式FOB,CIF,CFR这三种方式通俗的怎样理解

4.贸易术语的计算题

国际贸易理论与实务的计算公式

国际贸易理论与实务的计算公式:

FOB=成本+国内费用+预期利润

CFR=成本+国内费用+出口运费+预期利润

CIF=成本+国内费用+出口运费+出口保险费+预期利润

佣金=含佣价*佣金率 净价=含佣价*(1-佣金率)

含佣价=净价除以(1-佣金率)

折实售价=发票金额*(1-折扣率)

换汇成本=出口人民币总成本除以FOB外汇净收入

出口退税=购进价(含退税)除以(1+增值税率)*退税率

出口盈亏率=(FOB外汇净收入*汇率-出口人民币总成本)除以出口人民币总成本

*100% 出口盈亏额=FOB外汇净收入*汇率-出口人民币总成本

创汇率=(出口FOB价-进口CIF价)除以进口CIF价*100%

CIF与FOB价格的换算,如CIF=FOB+I+F

单位货物佣金额=含佣金X佣金率 净价=含佣金-单位货物佣金率

或含佣金=净价/(1-佣金率)

班轮运费的计算公式=基本运费x(1+附加费率之合)x总货物量

有效保护率=进口商品的名义关税/进口商品在进口国该行业中的增值比率

有效关税保护率=(进口商品的名义关税-原料价格在最终成品中占有的比率x进口原料名义关税) /1-原料价格在最终成品中占有的比率x进口原料名义关税

从量税额=商品数量*每单位从量税

从价税额=商品数量*从价税率 混合税额=从量税额+从价税额

关税的名义保护率=(国内市场价格-国际市场价格)/国内市场价格*100%

有效关税保护率=进口商品的名义关税/进口商品在进口国该行业中的增值比率 注:以上公式为原材料免税时的计算公式

有效关税保护率=(进口商品的名义关税-原料价格在最终成品中占有的比率*进口原料名义关税)/(1-原料价格在最终成品中的 占有比率)

运费计算=基本运费率(Fb)*(1+附加费之积)*货物总重

保险费=保险金额*保险费率 保险金额=CIF价*(1+加成率)

CFR(成本加运费)=CIF价-保险费 实际报价=CIF价+保险费

佣金在国际贸易中存在的问题

佣金是商业活动中的一种劳务报酬,是具有独立地位和经营资格的中间人在商业活动中为他人提供服务所得到的报酬。(反不正当竞争法)第8条第2款的规定在法律上明确了合法的中间人可以通过合法的服务获得合法的佣金。(暂行规定)第7条第1款更明确规定:'经营者销售或者购买商品,可以以明示方式给中间人佣金。经营者给中间人佣金的,必须如实入帐;中间人接受佣金的,必须如实入帐。'同时,为区别佣金和折扣、回扣的界限,第2款对佣金的概念作了规定,即'本规定所称的佣金,是指经营者在市场交易中给予为其提供服务的具有合法经营资格的中间人的劳务报酬。'

佣金具有如下法律特征:

(一)佣金是商业活动中中间人所得的劳务报酬。

(二)经营者给予佣金必须以明示的方式,给予和接受佣金的,都必须如实入帐,这里的明示和入帐与关于折扣明示和入帐的规定的含义相同。

国际贸易中经常会遇到向国外支付佣金的情形,比如在委托国外销售代理或直接通过中间商推销新产品或开发新市场,都需要向代理商或中间商支付佣金。以下就支付佣金的过程中的相关问题提出几点看法,供同行参考。

一、 计算佣金的基数问题

以FOB和CIF价为例,在CIF合同的情况下,一个精明的业务员应以FOB价作为计算支付对方佣金的基数。理由是根据INCOTERMS2000的规定,CIF贸易术语项下买卖双方的货物风险划分点在装运港的船舷,因而卖方在此后的运输与保险是为了买方的利益而行事,即CIF价中的运输与保险费成本并非卖方的既得利益,是为了买方的利益而分别支付给船公司和保险公司的,所以卖方不应就运输与保险费部分抽取佣金给买方,而应从CIF价中扣除运输与保险费用后,以货物的FOB价作为计算支付对方佣金的基数。

二、计算佣金的方法问题

大家都很清楚在所有关于国际贸易实务的教科书中关于计算佣金的公式为:

含佣价 = 净价 + 佣金

佣 金 = 含佣价 x 佣金率

净 价 = 含佣价 x (1 – 佣金率)

按照上述公式,佣金额的计算方法可演化为:

佣 金 = (净价 + 佣金)x 佣金率 = 净价 x 佣金率 + 佣金 x 佣金率

此时的疑问就在于此公式表明:佣金本身也被抽取了佣金?

其实在外贸企业的经营当中还存在另一种与之非常相似的情形,即增值税发票的开立和退税额的计算方法:

发票金额(含税价)= 本金 + 税金

税 金 = 本金 x 增值税率(17%)

本 金 = 发票金额/(1 + 17%)

因此国家税务局在计算退给出口企业的退税额时的公式为:

退 税 额 = 本金 x 退税率= 发票金额/(1 + 17%)x 退税率

而非直接用“发票金额 x 退税率”,原因就是发票金额是含税价,税金本身是不能给予退税的。

同样道理,笔者认为在计算含佣价及佣金时用以下公式更为妥当:

含佣价 = 净价 + 佣金

佣 金 = 净价 x 佣金率

含佣价 = 净价 x (1 + 佣金率)

假如已知含佣价,则佣金的计算方法为(即外贸企业计算付给国外佣金商佣金的公式):

佣金额 = 含佣价/(1 + 佣金率)x 佣金率

例如,在实际交易过程中,我方对某一产品报3%的含佣价为10,000美元,如按书上的公式计算支付外商的佣金为:

应付佣金额 = 10,000美元 x 3% = 300美元

如按第二种公式计算则为:

应付佣金额 = 10,000美元/(1 + 3%)x 3% = 291.26美元

通过比较可知,前者的应付佣金额比后者多出8.74美元,其原因就是根据前者的方法计算,佣金本身也被抽取了佣金。

笔者在外贸工作中曾遇到此类情况,一印度进口商来帐单催要佣金,帐单上的佣金就是用货物总价值(含佣价)直接乘以佣金率得出来的,在我向其解释了佣金本身也需付佣的做法不合理时,该印度商人最后接受了我的解释,为此,我司“少”付了对方四千多美元的佣金。

因此,笔者认为后者的计算方法更为科学、合理,且容易被理解及运用。

出口成交方式FOB,CIF,CFR这三种方式通俗的怎样理解

FOB 也称(离岸价)在船上是免费的。 也就是说,登船前的一切费用由发货人支付,运费和目的港费用由收货人支付。CIF 也称(到岸价)是成本、保险和运费。 也就是说,运费+成本+保费都是由托运人支付,目的港的费用由收货人支付。CFR( 成本加运费)是成本和自由。 即成本和运费。 其实CIF和CIF的区别就是一个有保险,一个没有保险。 运费+费用由发货人支付,目的港费用由收货人支付。

运输保险佣金费:是指外贸企业在出口业务中向外国投资者(包括代理人)支付的境外运输费、运输保险费和一种额外的价款报酬。 是服务贸易的补偿,外币结算,直接冲抵出口销售收入。国外运费:国际货物运输或国际货物运输发票上注明的海运费、空运费、陆运费。 国外保险费:出口运输保险单、保险费结算清单等保险公司出具的文件上注明的保费。对外佣金:按出口合同规定的佣金率和佣金支付方式支付的显式佣金和隐式佣金。中国外贸专业公司代理国内企业进出口业务时,双方通常会签订协议,明确代理佣金率。 对外报价时,佣金率在价格中没有明确表示。 这个委员会被称为“秘密委员会”。 如果在价格条款中明确注明佣金,则称为“明佣金”。 在中国对外贸易中,主要出现在中国出口企业对国外中间商的报价中。

三个贸易术语在装运港(地)交,风险按Incoterms分类

以船侧为界,即卖方在船侧装载货物时不再承担所售货物的风险,装载后的瞬间风险降低

转让给买方; CFR与CIF和FOB的区别在于卖方在约定的装运港(地)交货

发货后,卖方还应负责处理货物从装货港(地)到目的港(地)的运输并支付相关费用

卖家收到的价格包括运费。 CIF条件下,由卖方负责办理运费保险和支付保险费用

它包括保险费。

贸易术语的计算题

CIF2%=货物成本价+国内费用+海运费+利润+佣金+保费货物成本价=(人民币含税价-退税收入)/汇率 其中:退税收入=人民币含税价×[退税率/(1+增值税率)] 国内费用=[(2000+100+150+600+1600)/17+20]/汇率海运费=2200/17利润=8%CIF佣金=2%CIF保费=CIF*110%*(0.7%+0.3%) 带进去算出CIF 就可以了,但是因为你这里没有告知货物多少一公吨,所以无法算出准确的单价,方法就是这样的......

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。